Анализ ошибок и причины не сбывшихся прогнозов

Sentrax

Ветеран

1 165

26 грудня 2009

20 бер 2010 22:31

Цитата:

Хочу зарезервировать место под дискуссию о будущем ипотеке . Не секрет что 90% форумчан здесь меня пытались убедить что дешевой ипотеки - под дешевой я понимаю 16-18% в гривне невозможно ... хотелось бы услышать еще раз их аналитику в етой ветки , чтоб мы могли вернутся к етой теме через год лучше конечно два и поработать над ошибками анализов.

Андрей, а вы бы взяли такую "дешевую" ипотеку? Только честно? Вот решились бы на 10 лет взять кредит под засцаный хрущ в 18% годовых?

Swan

Ветеран

2 276

26 червня 2007

22 бер 2010 06:57

Цитата:

Хочу зарезервировать место под дискуссию о будущем ипотеке . Не секрет что 90% форумчан здесь меня пытались убедить что дешевой ипотеки - под дешевой я понимаю 16-18% в гривне невозможно ... хотелось бы услышать еще раз их аналитику в етой ветки , чтоб мы могли вернутся к етой теме через год лучше конечно два и поработать над ошибками анализов.

Осталось дело за малым, уговорить Украинцев нести гривну в банки под 12% годовых

А если из свеже печатаных давать, то это к инфляции-девальвации, бо количество непроизводственных денег в экономике выростет, а количество товара нет. Вот вы верите что в этом году инфляция на Украине будет меньше 12% годовых? Я вот не верю, что у яныка и его команды железные яйца и полное отсутсвие мозгов, чтоб урезать соц раходы и повышать налоги, этож капздец уже той малой части экономики что есть, так что у них один путь, печатать печатать и ешо раз печатать, как эти деньги будут выпускаться в экономику эт уже второй вопрос. Но что то мне подскахзывает что не через потреблятское кредитование, бо оно большей частью уйдёт на импорт, а потом в унитаз. Скорее всего из свежечепятанаых будут плотить соц расходы, ну эт копейки, а большая часть пойдёт на кредитования производства. И если последнего не будет, то даже единсвенную возможность шото изменить печатаеньем денег, правительство профукает. И таким образом всем будет ясно что Украина как самодостаточное государство несостоялось, и им будут понукать кредиторы, али те кто посильнее

А если из свеже печатаных давать, то это к инфляции-девальвации, бо количество непроизводственных денег в экономике выростет, а количество товара нет. Вот вы верите что в этом году инфляция на Украине будет меньше 12% годовых? Я вот не верю, что у яныка и его команды железные яйца и полное отсутсвие мозгов, чтоб урезать соц раходы и повышать налоги, этож капздец уже той малой части экономики что есть, так что у них один путь, печатать печатать и ешо раз печатать, как эти деньги будут выпускаться в экономику эт уже второй вопрос. Но что то мне подскахзывает что не через потреблятское кредитование, бо оно большей частью уйдёт на импорт, а потом в унитаз. Скорее всего из свежечепятанаых будут плотить соц расходы, ну эт копейки, а большая часть пойдёт на кредитования производства. И если последнего не будет, то даже единсвенную возможность шото изменить печатаеньем денег, правительство профукает. И таким образом всем будет ясно что Украина как самодостаточное государство несостоялось, и им будут понукать кредиторы, али те кто посильнее ")

serega kobrin

Ветеран

1 226

17 квітня 2007

22 бер 2010 08:47

Цитата:

Андрей, а вы бы взяли такую "дешевую" ипотеку? Только честно? Вот решились бы на 10 лет взять кредит под засцаный хрущ в 18% годовых?

Конечно же нет. Интерес 777 был озвучен им в различных ветках тут. Дождаться роста на его пару квартир в Киеве, продать и вывести деньги за рубеж, ими уже погасить долги перед Панама Сити и еще какой-то домик в США, не знаю дал дабро банк на сделку. Представьте что будет в США если подобное жилье депрессивном Детройте еще и под 18 годовых будет, мы молчим про нынешние 30-39%.

А вообще проблему то Бернарке не решил, наводнил триллионами долларов мир, долги отодвинули во времени, при этом ухудшив их условия, огромные долги повесили на государствах, спасая зарвавшихся идиотов, опять таки не решив проблемы. Потом мягко, что МВФ что и другие финструктуры, говорят о возможном втором кризисе, понимая что решение проблемы пока нет, авось что то придумают, а время идет. Улучшение исклчительно на той массе бумажек и постоянном вдалбливаении через СМИ об улучшении, всеобщий такой себе "позитифф". Пока системе долгов в мире не найдут решение, РН ждет сначала топтание а потом долгая дорога вниз. И это в глобальном масштабе. Про Украину тут и говорить нечего. Все наверное помним как застройщики и владельцы РН осенью 2008 в один голос утверждали что падения не будет, а зимой раз и цены вполовину втихаря опустили. Так что нет им смысла верить.

Чеширский кот

Ветеран

1 376

24 березня 2011

22 бер 2010 09:19

Цитата:

Ну тут есть как минимум одно замечание - как объяснить рост недвижимости в Англии с 1990 по 2008? Спекуляции? Там экономика стабильная и со времён Ричарда Львиное Сердце рыночная... Спекулировать вдруг решили в начале 90х почему-то.

Третий фактор роста цен на недвижимость - это рост благосостояния среднего класса и одновременное его кредитование. У на с может роста не было, но формирование произошло. И когда западные банки зашли на рынок Украины с ипотечным (и прочим) кредитованием, то вдруг наш средний клас попал под раздачу. А жить хочется всем и уже сейчас... Так вот получается, что в нашей стране этот третий фактор совсем не последний.

Инфляция тут вообще ни при чём.

Вы, видимо, большой знаток колебаний цен на недвижимость в Англии

Ладно уж, скидывайте источники. Проанализируем.

А вообще, все же и так понятно. В 80-х годах при правительстве Тетчер было сильное падение уровня жизни и вообще кризис в Англии, да и в США, насколько я припоминаю тоже. В 90-х гг. пошел новый цикл подъема, который ускорился еще и благодаря падению СССР. Появился избыточный свободный капитал (в т.ч. и у среднего класса), который превратился в спекулятивный.

Вот этот Ваш третий фактор - это лишь предпосылка для возникновения второго фактора - возникновение спекулятивного капитала. Если бы люди покупали только с целью проживания, как, к примеру, одежда покупается, как правило, для потребления (никто не покупает впрок и не планирует перепродавать). Итак, возникающие излишки у среднего класса превращаются в мелкий спекулятивный капитал.

Кредитование. Похоже нужно пояснить его природу на примере. Есть мистер Твистер, бывший министр, владелец заводов, газет, пароходов. Его прибыль скапливается в его же банке "Твистер инвестментс", г. Сан-Комарик. Девать бабло некуда, т.к. хоть его много, но на открытие нового завода шампанских вин еще не хватает. Нужно бы свободное баблишко пустить в быстрый оборот, скажем года на два, чтобы собрать проценты, добавить новые накопления и построить, наконец, вожделенный заводик. Банк открывает розничную сеть в Украине "Твистер инвестментс Юкрейн". Манагер банка думает куда бы деть баблишко и не находит ничего умнее как выдавать короткие деньги под 12% годовых всякому украинскому среднему классу. Пересичный же Бизнесенко, берет баблишко из рассчета "куплю хатынку от КГС и загоню через год лошку в два раза дороже". Итак, пересичный Бизнесенко, в итоге, это всего лишь мелкий манагер мистера Твистера, только без трудовой книжки и соцгарантий. Задача у него простая - вложить временно свободное баблишко мистера Твистера, снять свою комиссию, вернуть баблишко хозяину.

Самое смешное начинается когда тысячи "умных" Бизнесенко начинают друг у друга ажиотажно скупать хатынки от КГС: кто кого опередит. В этом хаосе, пересичный Лошенко, который, наконец, начал зарабатывать охрененнные 2 штуки баксов!!!

") решает решить свою жилищную проблему за счет баблишка того же мистера Твистера. Приходит на РН, и видит там метающихся Бизнесенко, которые скупают квартиры из под носа, а потом еще и друг у друга. И Лошенко не находит ничего лучшего как купить вожделеную хатынку переплатив за нее в 2 раза.

решает решить свою жилищную проблему за счет баблишка того же мистера Твистера. Приходит на РН, и видит там метающихся Бизнесенко, которые скупают квартиры из под носа, а потом еще и друг у друга. И Лошенко не находит ничего лучшего как купить вожделеную хатынку переплатив за нее в 2 раза.Про инфляцию тоже нужно рассказывать?

")

Au122

A

Постійний користувач

105

05 листопада 2009

22 бер 2010 09:58

Цитата:

... как купить вожделеную хатынку переплатив за нее в 2 раза.

...

Вполне легитимный взгляд на вещи. Только РН несколько сложнее функционирует. Факторов и мотивационных сценариев развития намного больше, чем Вы описываете.

Oleg_B

O

Постійний користувач

340

12 грудня 2008

22 бер 2010 12:01

Цитата:

Вполне легитимный взгляд на вещи. Только РН несколько сложнее функционирует. Факторов и мотивационных сценариев развития намного больше, чем Вы описываете.

конечно больше ... особенно если учесть сценарии + факторы застройщиков и риелторов.

axe

a

Постійний користувач

444

01 січня 2009

22 бер 2010 14:12

Цитата:

Хочу зарезервировать место под дискуссию о будущем ипотеке . Не секрет что 90% форумчан здесь меня пытались убедить что дешевой ипотеки - под дешевой я понимаю 16-18% в гривне невозможно ... хотелось бы услышать еще раз их аналитику в етой ветки , чтоб мы могли вернутся к етой теме через год лучше конечно два и поработать над ошибками анализов.

Почему не возможна? Возможна, конечно же. Все в этой жизни возможно. Вот и правительство (уже новое) снова заявляет, что "будут поднимать строительство и давать дешевые кредиты". Застройщикам и населению.

Но важно понять, что "появление дешевой ипотеки" не будет проходить как в известной некогда рекламе водки "Белый орел" - "завтра отмена сухого закона, будем разливать в нормальную тару". Это будет происходить не с такого-то числа такого-то месяца, и не по указу правительства. Сначала будет плавное снижение ставок, плавный, опять-таки, рост доходов граждан, рост уверенности в завтрашнем дне, будущих доходах. И наконец - появление уверенности в том, что если завтра не купить, пусть с помощью кредита - то через год рост стоимости квартиры превысит плату за пользование кредитом в течение этого времени.

Т.е. если берем кредит под 20% годовых, имея на руках половину суммы - значит, чтобы покупка оправдалась, квартира должна подорожать за год на 15% (проценты на сумму кредита плюс потеря возможной прибыли за счет размещения депозитного вклада).

Возьмем монетарные показатели, в т.ч. ключевой - инфляцию. Она в этом году будет очень высокой, т.к. правительство собирается повысить минимальную зарплату (рост цен на самое необходимое). Плюс не избежать роста коммунальных тарифов, что тоже даст свою долю к инфляции. Ну а давать кредит под процент, хотя бы на 2-3% выше, чем прогноз инфляции - банкирам нашим не позволит религия, они не устроены работать на такой марже. Вот и ответ на вопрос - когда же будет "доступная ипотека", и будет ли.

Dolphin

Старожил

521

23 жовтня 2009

23 бер 2010 10:43

Цитата:

Почему не возможна? Возможна, конечно же. Все в этой жизни возможно. Вот и правительство (уже новое) снова заявляет, что "будут поднимать строительство и давать дешевые кредиты". Застройщикам и населению.

Но важно понять, что "появление дешевой ипотеки" не будет проходить как в известной некогда рекламе водки "Белый орел" - "завтра отмена сухого закона, будем разливать в нормальную тару". Это будет происходить не с такого-то числа такого-то месяца, и не по указу правительства. Сначала будет плавное снижение ставок, плавный, опять-таки, рост доходов граждан, рост уверенности в завтрашнем дне, будущих доходах. И наконец - появление уверенности в том, что если завтра не купить, пусть с помощью кредита - то через год рост стоимости квартиры превысит плату за пользование кредитом в течение этого времени.

Т.е. если берем кредит под 20% годовых, имея на руках половину суммы - значит, чтобы покупка оправдалась, квартира должна подорожать за год на 15% (проценты на сумму кредита плюс потеря возможной прибыли за счет размещения депозитного вклада).

Возьмем монетарные показатели, в т.ч. ключевой - инфляцию. Она в этом году будет очень высокой, т.к. правительство собирается повысить минимальную зарплату (рост цен на самое необходимое). Плюс не избежать роста коммунальных тарифов, что тоже даст свою долю к инфляции. Ну а давать кредит под процент, хотя бы на 2-3% выше, чем прогноз инфляции - банкирам нашим не позволит религия, они не устроены работать на такой марже. Вот и ответ на вопрос - когда же будет "доступная ипотека", и будет ли.

Возможно ли, что ставки по депозитам (на сегодня 25%) будут выше, чем ставки по кредитам (заявляют 15%)? Не верю!

Не бойтесь, доступная ипотека появится только после появления НЕИНТЕРЕСНЫХ ставок по депозитам. Для Украины это 10-15% гривневых.

А ипотека будет. Но когда?! Какая?!

Кстати, неплохие индикаторы.

Появление доступной ипотеки - явный, стопроцентный показатель пройденного Дна РН.

Появление неинтересных депозитов - стопроцентный показатель приближающейся доступной ипотеки. Очень высока вероятность, что это событие произойдет именно на Дне.

Вам так не кажется?

kapitan

Ветеран

2 564

02 липня 2009

23 бер 2010 10:53

Цитата:

Кстати, неплохие индикаторы.

Появление доступной ипотеки - явный, стопроцентный показатель пройденного Дна РН.

Появление неинтересных депозитов - стопроцентный показатель приближающейся доступной ипотеки. Очень высока вероятность, что это событие произойдет именно на Дне.

Вам так не кажется?

Согласен с вами , коллега, где-то , примерно, так и будет.

Pepko

P

Користувач

83

13 вересня 2007

23 бер 2010 12:47

Цитата:

Возможно ли, что ставки по депозитам (на сегодня 25%) будут выше, чем ставки по кредитам (заявляют 15%)? Не верю!

Не бойтесь, доступная ипотека появится только после появления НЕИНТЕРЕСНЫХ ставок по депозитам. Для Украины это 10-15% гривневых.

А ипотека будет. Но когда?! Какая?!

Кстати, неплохие индикаторы.

Появление доступной ипотеки - явный, стопроцентный показатель пройденного Дна РН.

Появление неинтересных депозитов - стопроцентный показатель приближающейся доступной ипотеки. Очень высока вероятность, что это событие произойдет именно на Дне.

Вам так не кажется?

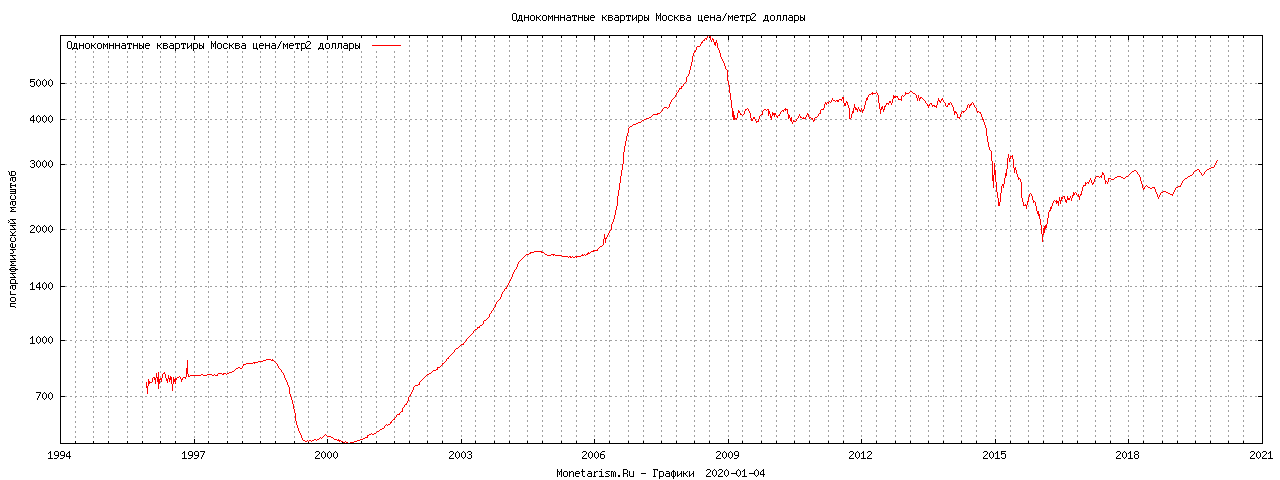

Доступна ипотека - признак давно пройденного дна и близкого пика цен (уже все кому только не лень могут взять жильё в кредит, и все кому не лень берут). А уж если предлагают ипотеку под маленький процент да ещё и без первого взноса (или с минимальным взносом) - всё, пипец, это точно пик!

Посмотрите на график - наилучшие условия по ипотеке были в конце 2007! Какая ирония

axe

a

Постійний користувач

444

01 січня 2009

23 бер 2010 13:36

Цитата:

Посмотрите на график - наилучшие условия по ипотеке были в конце 2007! Какая ирония

Чем доступнее ипотека, тем больший спрос, и цена, разумеется, возрастает.

axe

a

Постійний користувач

444

01 січня 2009

23 бер 2010 14:03

Цитата:

Возможно ли, что ставки по депозитам (на сегодня 25%) будут выше, чем ставки по кредитам (заявляют 15%)? Не верю!

Не бойтесь, доступная ипотека появится только после появления НЕИНТЕРЕСНЫХ ставок по депозитам. Для Украины это 10-15% гривневых.

А ипотека будет. Но когда?! Какая?!

Вам так не кажется?

Да конечно, еще достаточно долго ждать именно таких процентов. Вполне можно допустить при падении депозитных ставок до 15% по гривне, где-то через 9-12 месяцев.

Имеем, значит, кредит под 16-18% при очень минимальной (совсем, скажем так, "неукраинской") марже банка. Эффективная ставка, со всевозможными комиссиями, будет все 18-20%.

При стабильности нац. валюты - цифры довольно неприятные выходят. Размер взноса при кредите в 400 тыс. гривен составит, допустим, при ставке 18% годовых при классической схеме на 10 лет - это около 4.5 тыс. гривен в начале срока. Это уже, в принципе, подьемная сумма. Но для того, чтобы кредитоваться на таких условиях, у человека должен быть стартовый взнос 50% - 400 тыс. гривен на руках (в сумме выходят 100 тыс .долларов за не самое хорошее жилье, в котором еще и ремонт нужно делать).

Но те же 400 тыс. гривен на депозите дают в месяц, даже при ставке 12%, те же 4 тыс. гривен дохода ежемесячно - что позволяет арендовать как минимум такую же недвижимость - квартиру с ремонтом в спальном массиве (колебания зависят от конкретного обьекта, процентной ставки и т.д.). А 15% годовых - это при нашем капитале уже 5 тыс. гривен.

Правда, это уже более-менее равноценные альтернативы: если есть уверенность, что "будет дорожать" - можно и купить, многое же от личных обстоятельств зависит.

Таким образом, для оживления рынка и покупок по нынешним ценам аренды и продаж нужно:

- установление депозитных ставок в размере не более 15% (будем реалистами - возьмем среднюю 13%). В то же время, сейчас она составляет по гривне 21-22%, эксперты дают прогноз на снижение на 3-4% в течение года. Таким образом, наиболее реалистичный прогноз по депозитам 17-18% в конце года, при инфляции, близкой к этим параметрам или даже их превышающей. Даже до 15% ставки по депозитам в конце года не опустятся.

- со стороны кредитов - при аналогичном снижении их стоимость составит около 20% годовых в гривне без учета дополнительных комиссий и сборов. Конечно, будет больше предложения, будут компромиссы по первому взносу, но небольшие.

Вывод: до конца 2010 года на рынке недвижимости Киева "ничего существенного не произойдет" (С).

Илата Наволач

Постійний користувач

368

10 жовтня 2007

24 бер 2010 07:06

Цитата:

Имеем, значит, кредит под 16-18% при очень минимальной (совсем, скажем так, "неукраинской") марже банка. Эффективная ставка, со всевозможными комиссиями, будет все 18-20%.

При стабильности нац. валюты - цифры довольно неприятные выходят. Размер взноса при кредите в 400 тыс. гривен составит, допустим, при ставке 18% годовых при классической схеме на 10 лет - это около 4.5 тыс. гривен в начале срока. Это уже, в принципе, подьемная сумма.

Извините, у Вас закралась ошибка. 400 тыс. грн кредита под 18% годовых дадут платеж в 3333,33 грн в месяц только по телу кредита, в первые месяцы с учетом процентов платежи составят соответственно: 9333 грн, 9283 грн, 9233 грн....

Цифра в 4583 грн получится только в первом месяце ДЕВЯТОГО года выплаты кредита. Переплата за 10 лет составит363 тыс грн.

В первые пять лет только процентов в месяц надо платить от 6000 до 3050, за эти деньги арендовать что либо у банка не совсем разумно.

Явно выгодно брать такой кредит!!!

axe

a

Постійний користувач

444

01 січня 2009

24 бер 2010 14:02

Цитата:

Извините, у Вас закралась ошибка. 400 тыс. грн кредита под 18% годовых дадут платеж в 3333,33 грн в месяц только по телу кредита, в первые месяцы с учетом процентов платежи составят соответственно: 9333 грн, 9283 грн, 9233 грн....

Цифра в 4583 грн получится только в первом месяце ДЕВЯТОГО года выплаты кредита. Переплата за 10 лет составит363 тыс грн.

В первые пять лет только процентов в месяц надо платить от 6000 до 3050, за эти деньги арендовать что либо у банка не совсем разумно.

Явно выгодно брать такой кредит!!!

Простите, и правда (где-то не те данные в кред. калькулатор ввел). Ну в таком случае ставка по кредиту около 10% годовых - можно о чем-то говорить. Собственно, где-то такие ставки и были когда кредитование процветало, может немного больше, но то была ин. валюта...

Другой способ оживления рынка - это, конечно, снижение суммы необходимой для докредитования, если человеку будет не хватать уже 200 тыс. гривен. Тогда можно и эффективную ставку в 15% потянуть - первые платежи будут 3 тыс. гривен и ниже.

При наличии еще 25 тыс. долларов на руках за такой кредит сейчас можно купить разве что 1к где-то на окраине, малометражную или без ремонта. Арендовать ее сейчас чуть дешевле, ну может к осени будет дороже, и это мы не учитываем возможных доходов от депозитов. В общем, это еще раз подтверждает: при нынешних подходах рынка его нынешнее состояние - путь в никуда, в краткосрочной перспективе по крайней мере.

Dolphin

Старожил

521

23 жовтня 2009

26 бер 2010 12:08

Цитата:

Доступна ипотека - признак давно пройденного дна и близкого пика цен (уже все кому только не лень могут взять жильё в кредит, и все кому не лень берут). А уж если предлагают ипотеку под маленький процент да ещё и без первого взноса (или с минимальным взносом) - всё, пипец, это точно пик!

Посмотрите на график - наилучшие условия по ипотеке были в конце 2007! Какая ирония

Да-да, я это подразумеваю.

Для себя дополнительно учитываю 2 вещи:

- "поймать дно" - из разряда ловли ножей голыми руками. Поэтому покупать, по-моему, надо в начале роста - в первые моменты появления доступной ипотеки.

- верю в то, что дважды пузырь на РН не надуется. Будет рост, будут падения, но не пузырь.

Alias2

Ветеран

3 158

19 січня 2009

26 бер 2010 20:00

Цитата:

Да-да, я это подразумеваю.

Для себя дополнительно учитываю 2 вещи:

- "поймать дно" - из разряда ловли ножей голыми руками. Поэтому покупать, по-моему, надо в начале роста - в первые моменты появления доступной ипотеки.

- верю в то, что дважды пузырь на РН не надуется. Будет рост, будут падения, но не пузырь.

Ну, кто как, я вот на снижении покупать планирую. Продаванов будет много, покупантов мало, выбор хороший, торг присутствовать и т.д.

Идилия!

Переплачу может малость, но это будет плата за спокойствие.

instyle

i

Постійний користувач

357

09 березня 2010

27 бер 2010 05:51

Цитата:

Ну, кто как, я вот на снижении покупать планирую. Продаванов будет много, покупантов мало, выбор хороший, торг присутствовать и т.д.

Идилия!

Переплачу может малость, но это будет плата за спокойствие.

Правильно!

Потому что когда начнется более-менее заметный рост (да хотя бы такой, как был в апреле 2009), продавцы (большинство) или поднимут цены сразу и быстро, или снимут с продажи - наконец-то оно рости начало ведь.

Ведь не забываем, что реально интересных предложений на рынке (хороший дом, хорошее место, хороший вид из окна, состояние квартиры, адекватность хозяев) очень мало. И, как только начнется заметный рост, то не только Вы пойдете покупать, а еще и куча других людей, которые тоже ждали дна и пока квартиры еще подешевеют.

Поэтому покупать надо, когда будет хватать денег на то, что хотите купить - желательно неадекватные цели конечно не ставить себе

П.С. Дно будет тогда, когда будет максимальная паника среди народа, максимальная неопределенность в завтрашнем дне. Вспоминаем январь-февраль 2008-2009. Вспоминаем годы так 2000-начало 2001.

Как только паника и неопределенность начнет спадать (февраль 2009), в скором времени дно (локальное) будет пройдено (март 2009).

Будет ли еще подобное дно, подобная паника - все будет зависить и от ситуации в мире и от руководителей нашей страны.

Пока что, как я могу видеть, все живут, радуються жизни, все привыкли к "крызе" и кто-то извлекает из нее и прибыль =)

Розміщення оголошень на ТОП 30 сайтів нерухомості

Заощаджуйте час на подачу оголошень та аналіз результатів

Детальніше

- ЖК D25 | Molodist | Ірпінь, вул. Матвія Донцова, 2522.074

- ЖК Burgundia 3 | Molodist | Ірпінь, вул. Григорія Сковороди22.074

- ЖК Атмосфера | Molodist | Вишневое, ул. Европейская22.07385

- ЖК Atmosfera Premium | Molodist | Софіївська Борщагівка22.073

- ЖК Олімп | Molodist | Ірпінь, вул. Соборна, 2к/45,4722.07224

- ЖК Молодість | Molodist | Ірпінь, вул. Соборна, 2к22.0731

- ЖК Фаворит Premium | Molodist | Ірпінь, вул. 8-го Березня, 2322.074

- ЖК Irpin City | Molodist | Ирпінь, вул. Університетська, 122.075 279

- ЖК Central Hills | LEV Development | Київ, пров. Лисогірський, 2022.07107

- ЖК Урлівський-1 | Київміськбуд, BudCapital | Київ, вул. Причальна, 1121.073 829

- Чи варто зараз купувати нерухомість?22.075 085

- На що звертати увагу при покупці квартири?05.053

- Як ви ведете облік витрат по оренді нерухомості?03.051

- Налог на дар денег между мужем и женой11.041

- Rivne Invest Forum у Рівному — дводенна подія04.031

- Нужны или не нужны риэлторы? Не понимаю!03.021 503

- Lviv Build Forum | Декілька слів з власного досвіду30.011

- Планую оренду квартири в районі Подолу27.014

- Купівля квартири в новобудові коли сусудні квартири не будуть заселені16.012

- Кухонные столешницы. Отзывы о практичных и неубиваемых вариантах23.05112

- Как подобрать кухонную мебель15.045

- Пруд на даче20.0221

- Отзывы о кондиционерах. Какой кондиционер лучше19.02281

- Болит спина11.0274

- Выбор ноутбука. Отзывы о ноутбуках24.0180

- Постройка бани20.1218

- Где найти качественные полотенца?04.092

- Орхидеи. Как ухаживать за орхидеями29.0818

- ЖК "Александровский 2", Запорожье, ул. Почтовая, 7720.0416

- Апарт-комплекс Тиса Renovation | Ужгород. вул. Сергія Мартина, 429.013

- Львів, вул. Бережанська, 54 | Інтергал-Буд26.0133

- ЖК Grand Palace | Хмельницький, вул. Подільська, 11521.0116

- ЖК Sakura | Свалява, пров. Достоєвського, 418.016

- Львів, вул. Трускавецька | Галжитлобуд11.016

- Резервне живлення у квартирі: як підготувати електрику до встановлення інвертора та акумуляторів10.071

- Делать ремонт самостоятельно или нанять профессионалов14.0643

- Шпаклевка трескается под обоями11.063

- Основні недоліки вальмового даху, про які мовчать12.052

- Как правильно выбрать смеситель. Отзывы о смесителях25.0455

- Как не снимая старую эмаль покрасить сверху акриловой (латексной) краской?17.033

- Какую выбрать грунтовку и шпатлевку17.0314

- Выбираю краску по металлу. Поделитесь советом и опытом17.032

- Выбираю акриловую краску17.0320

- Світлові лінії та натяжні стелі: що треба закласти по електриці ще до монтажу20.071

- Электрик / електрик Киев01.071

- «ЛОТО-ЗАБАВА»: «развод» на деньги29.06192

- Что подарить мужчине?24.06354

- Мій сайт не з'являється в результатах пошуку24.064

- DOOR(*)COM(*)UA — продаж стратегічного домену для лідера дверного ринку України24.062

- Сонячні панелі для приватного будинку у Львові: скільки коштує, скільки заощадите і як це працює?18.061

- Спецтехника від "Укравтокомплект"12.061

- Предложения комплексного ремонта. "Ремонт под ключ"27.05201

Розміщення оголошень на ТОП 30 сайтів нерухомості

Заощаджуйте час на подачу оголошень та аналіз результатів

Детальніше